「長い間クレジットカードは妻が持つ2枚だけで管理していたけれど、アフィリエイト収益が入るようになり、海外製品の購入や経費計算のために自分のカードが欲しい――」

そんなタイミングで、ちょうど妻から紹介特典2万ポイントキャンペーンを教えてもらい、今回楽天カードに申し込みました。

もともと楽天銀行の口座を持っていたこともあり、どうせ作るなら楽天カードが便利そうだと考えたのが決め手です。

この記事では、実際に申し込んで感じたメリットやデメリット、そして他カードとの比較を、率直にまとめてみました。

楽天カードを選んだ理由

1. 妻からの紹介で「2万ポイントキャンペーン」があった

妻からの紹介で、ちょうど2万ポイント還元キャンペーンが実施中でした。

通常より大幅にポイントが増える時期だったため、「作るなら今」と判断。

2. 海外製品の購入やブログ運営にカードが必要になった

アフィリエイトを続けていくと、

- 海外のオンラインツール

- 海外ガジェット

- 外国サイトの有料会員

など、クレジットカードがないと買えないものが増えてきます。

経費管理もしやすくなるので、個人で1枚は持っておきたかった点も理由のひとつ。

3. もともと楽天銀行を利用していたことも後押しになった

楽天銀行と連携すると、

- 引き落としでポイントUP

- 残高管理が簡単

- スマホアプリが一元化できる

などメリットが多く、これも後押しになりました。

楽天カード申込方法と注意点

今回のキャンペーンでは紹介者に9,000円、申し込み者に11,000円の合計2万ポイントが与えられます。

楽天カード会員である妻がハガキのQRコードを読み込みそこからラインで私に紹介。

そのまま画面の指示に従って進むだけなのですが注意点だけ記載しておきます。

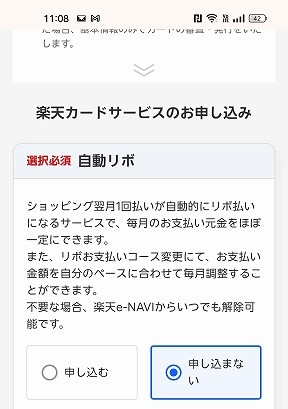

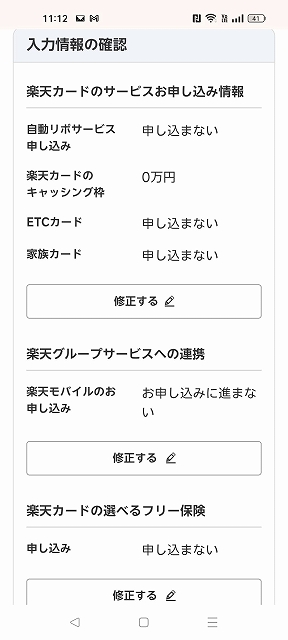

リボ払いは申し込まない

楽天IDだの住所入力、免許書番号入力などをやっていくと自動リボの選択画面があります。そのままでは申し込むになっていますので必ず申し込まないにチェックをいれてください。 コワイ・・コワイ・・こういうよく読まない人を騙すやり方嫌いです。

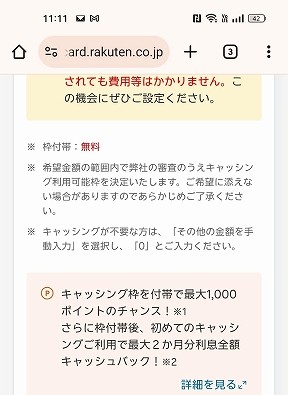

キャッシング枠は手動で「0」にする

また少し進むとキャッシング枠を決めてくださいという項目があり30万、20万円、10万円しか選択肢がないように見えます。それなのにキャッシング枠付帯で最大1,000ポイント?おかしいですよね・・

カードでお金を借りるキャッシング枠の必要のない人は必ず手動入力を選んで「0」と入力してください。

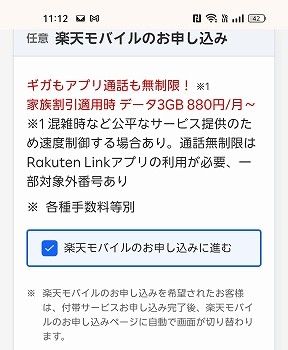

楽天モバイルの申込

こちらも既に申し込んでいるか別のキャリアでスマホから申し込んでいるので最初から入っている申込チェックは外してください。楽天モバイル自体は悪くないと思いますのでこの際申込したい人はチェックしてもいいでしょうが・・このやり方は嫌い

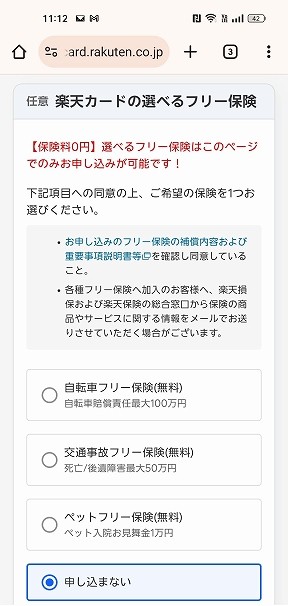

フリー保険の申込も必要ない

こちらも申し込みしたければしてもいいのですが、必要ない方は一番下の申し込まないを選択してください

入力情報をよく確認する

最終の入力情報をよく確認してください。ETCカード、自動リボ、キャッシング、家族カード、フリー保険、楽天モバイル、なんなら電子決済のエディも今まで使ってこなかったなら必要ないです。無駄な罠にひっかからないように十分確認して必要なものだけ申し込んでください。

大手大企業だろうと公的機関だろうと大事な項目を小さく表示したり隠したりと説明を細かく読むのが苦手な人に詐欺まがいの商法が当たり前に行われている日本に嫌気がさします。こういった申込がとてもイライラするのは、余計な情報での複雑化が原因に思います。

これは、どこのカード会社でも同じ。

正直者は金持ちにはなれないという事なんでしょうね・・

楽天カードのメリット

〇 ① 年会費永年無料でコストがかからない

楽天カードの魅力はやはりポイント還元率1.0%以上(楽天市場では3〜最大9倍にも)。

無料カードの中ではトップクラスです。

〇 ② 楽天市場でポイント最大3倍以上

楽天経済圏を使っている人にとっては、

**「持っているだけで得するカード」**ともいえます。

- SPU(スーパーポイントアップ)対象

- 楽天スーパーSALEなどイベント時にポイント爆増

- ポイントを楽天ペイにまわせる

とにかく日常使いの還元が強い。

〇 ③ 発行スピードが早い

申し込みから数日で到着。

特に急いでいたわけではありませんが、早く届くと安心できます。

〇 ④ 海外決済にも強い(VISA/Mastercard/JCBから選択)

海外製品の購入用途でも問題なし。

VISA・Mastercardを選べば大抵の海外サイトはOK。

〇 ⑤ 家計・事業(副業)の分けやすさ

アフィリエイトの経費を楽天カードに集約することで管理が楽になります。

楽天カードのデメリット

▲ ① 期間限定ポイントが多い

キャンペーンで獲得できるポイントの一部は**期限が短い「期間限定ポイント」**です。

放置すると失効してしまう点は注意。

→ ただし、楽天ペイや楽天モバイルの支払いに使えるため、ほぼ使い切れます。

▲ ② 楽天市場を使わない人には魅力が減る

楽天を活用していない人だと、恩恵が少なく感じる可能性があります。

▲ ③ デザインによっては若干チープに感じる

カードデザインはシンプルですが、人によっては「もっと高級感があれば…」と思うかもしれません。

(金属カードの楽天ブラックは年収や招待制なので一般的ではありません。)

▲ ④ 利用明細画面がやや見にくい時期がある

アプリは便利ですが、キャンペーンや情報が多く、最初は少しごちゃっと感じることもあります。

他の主要カードと比較してみた

| カード名 | 年会費 | 基本還元率 | 主な強み | 向いている人 |

|---|---|---|---|---|

| 楽天カード | 無料 | 1.0% | 楽天市場でポイント爆増/楽天経済圏と相性抜群/楽天銀行連携 | 楽天を使う人・副業者 |

| Amazon Mastercard(通常/ゴールド廃止後の新カード) | 無料 | 1.0%(Amazonで2.0%) | Amazonで最強クラスの還元率/プライム会員ならさらにお得 | Amazonユーザー |

| 三井住友カード(NL) | 無料 | 0.5%〜 | コンビニ・マックで最大7%/Visaタッチが優秀 | コンビニ利用が多い人 |

| PayPayカード | 無料 | 1.0% | PayPayとの相性が良い/Yahooショッピング特化 | PayPayユーザー |

| イオンカード | 無料 | 0.5%〜 | イオン系列で割引やポイントアップ | イオンをよく使う人 |

結論:楽天経済圏を少しでも使うなら、楽天カードが最も還元率が高くなりやすい。

実際に申し込んでみた感想

- 妻の紹介キャンペーンで大量ポイントを獲得

- アフィリエイトの経費管理が格段に楽になった

- 海外のサービスもスムーズに決済できる

- 楽天銀行との連携で残高管理が超ラク

「もっと早く作っておけばよかった」と思ったのが正直な感想です。

まとめ:楽天経済圏を使う人・副業している人には最適の1枚

楽天カードは

- 年会費無料

- ポイント還元が高い

- 楽天銀行・楽天市場と相性抜群

- 海外決済OK

という、“持っていて損をしない定番カード”です。

今回、妻からの紹介で特典が増えるタイミングで申し込めたのは大きかったですが、通常時でも楽天カードは十分に価値があります。

アフィリエイトや副業をしていて、

「そろそろ自分用のカードが欲しい」

という人にはとてもおすすめです。

コメント