住宅ローン払ってますか?もしくはこれから家を購入予定ですか?

ズべは4年前に住宅ローン完済しました。借入金は2,000万円、返済期間は12年くらいです。

割と早いでしょ。別にブログが儲かっているわけではありません。

「金利」が今と違うのでいくら振り返ったところで誰の参考にもならないので「2024年現在の金利」で一緒に考えていきましょう

ちなみに私は「お金のプロ」でもなんでもありません、ただの普通の(普通以下)の人ですが考えれば誰にでもわかる簡単な答えです。

おかれている人の立場によって「答え」は違いますので「お金持ち」からみたら私の「答え」は✖かもしれません。いたって一般家庭での話です。

もっと言えばほとんどズべの主観ですw軽く聞き流してください・・

過去を振り返る

「振り返ったところで参考にならない」といいながらいきなり過去を振り返りますが

16年ほど前に家をローンで購入したズべは、最初「フラット35」という35年固定のローンを組みました。理由は金利変動でローンが払えなくなるのが怖かったから。

しかし、借金というのは長期で借りれば借りるほど利息を沢山銀行に払わなければいけません。

「35年固定ローン」というのは当時金利3.2%で今考えるとあり得ない返済総額になります。大雑把に言うと「借りた額の倍を銀行に返す」それが当たり前の時代でした。

馬鹿なズべも住宅ローンを借りて3年経った頃にようやく気がつきました。そこから

「10年固定への借り換え」

毎年100万円の「繰り上げ返済」

を経てようやく合計12年ほどで2,000万円の返済を終わらせました

「買うべきか?」「借りるべきか?」

住宅ローンの話以前に「買うべきか」「借りるべきか」っていう話をたまに聞きます。有名な資産家やお金の本には「家を買うべきでない」といわれています。

でもそれって、「お金持ち」の話なんです。(・・だと思います)

私達一般人は、子供が生まれると薄い壁の賃貸アパートだと近所迷惑になったり将来の不安から「買わざるえない」から買うのであって別になんとなく家が欲しいから買うのではありません

ズべも「買いたくなかった」けど買いました。その年齢までに何も成功してなかったからです

これが一般人の答えです(・・だと思います)

2024年4月 住宅 ローン 金利

それでは本題の現在の住宅ローンの金利を借入金額は3,000万円で考えてみます。

住宅 ローン 借り換え ランキング

「価格.com」の住宅ローン人気ランキングより

1位 auじぶん銀行

「auじぶん銀行」

35年固定で金利「2.09%」月々100,770円

10年固定で金利「1.045%」月々85,316円

変動金利で金利「0.169%」月々73,566円

(※住宅ローン金利優遇割を使う)

2位 三菱UFJ銀行

「三菱UFJ銀行」

35年固定で金利「1.73%」月々95,272円

10年固定で金利「0.98%」月々84,406円

変動金利で金利「0.345%」月々75,838円

当然35年固定以外はずっとこの金額ではなく10年固定なら10年後は〇〇%に上がる、変動金利は「半年ごと」によって上がるか下がるか・・といった具合です

だいたい家の広告で「月々3万8千円~」とかかなり安いのは変動金利や3年固定での最初だけの金額です。

住宅 ローン 金利 と は

数字ばかり見ているとなんだか面倒くさくなってきますよね。

そもそも金利計算って・・?

35年固定で2.09%なら

3,000万円×0.0209=62.7万円ってこと?

馬鹿なズべはそれくらいにしか考えてませんでした・・・アホです・・

住宅ローンは毎年、毎年のローン残高に毎年金利がかけられますので「元利均等」で

支払い利息合計約12,391,151円

支払い総額約42,391,150円となります。

※auじぶん銀行の場合

大雑把に

3,000万円借りたら35年で1,240万円利子を払って4,240万円返すことになるます。

2位の三菱UFJ銀行なら1.73%なので3,000万円借りると1,000万円の利子を払うことになり1位のauじぶん銀行より総額200万円も安くなります。

じゃあ、「三菱UFJ銀行の方がいいじゃん」って思いますが、条件によって更に金利が下がったりガンや病気時の保障までついていたりと一概にはいえません

ここでそれぞれの銀行の特色を細かくみるつもりはありませんが

「2.09%」と「1.73%」の「0.36%」で200万円も違うということだけ頭に入れておいてください

低金利、ゼロ金利といっても今もこんな感じなんですね・・

「元利均等?」、「元金均等?」返済

「元利均等」、「元金均等」返済って?

何も知らずに銀行にいっても「どちらにしますか?」って説明してくれます

元利均等返済とは、住宅ローンなどの借入金について、毎月返済する元金と利息の合計額を一定にする返済方法です。

元金均等返済とは、住宅ローンなどの借入金について、毎月返済する元金の額を一定にし、それに利息を上乗せして返済する方式です。

長くなるので詳しい事は書きませんが、これくらいは自分で調べる気持ちがないと住宅ローンで数百万の損をしているのに気づかない人が多いです。ちなみにズべは「元利均等返済」、総額が高くなる代わりに最初の負担が軽いのと当時あまり深く考えずに選びました・・

住宅ローンを組む銀行が決められていることも

なるべく安い銀行を選びたいところですが、地方住宅メーカーによっては銀行を指定される場合もあり、勤めている会社の給料振込口座によっても悩ましいところです。

給料の振込口座くらいなら会社に変更してもらってもよいです。大手銀行より地方銀行の方が金利が安めの傾向があるので地方によっても異なります

ボーナス返済はすべき?

ボーナス返済はズべはやってません、やったところで利子を取られるだけですのでそんな余裕があったら繰り上げ返済に回します

車も庭もローンに「まとめちゃえ・・」って?

よく車も庭も子供の学費も全部住宅ローンに混ぜればいいって話昔よく聞きましたけど、マイカーローンと住宅ローンの金利は違いますし、いつまでも銀行に利子をとられるはめになるのでズべはお勧めしません。

ズべは車や家の外構はキャッシュ一括払いです

庭は住みながら考えた方が後々後悔が少なくて済みます。

もちろんいい車には乗れません。貯金もローン返済まではたいして溜まりませんが銀行への利子支払総額を減らせば住宅ローン完済後はかなりのスピードでお金が溜まっていきます。

だって今までそうやってお金を使わないで生活してきた習慣がついているからです

銀行は信用してはいけない

銀行は、すごく親切そうな顔をして「少しでもあなたの得に」とかいっていろんなプランを見せてくれます。たとえば、ボーナス返済ありとなしのパターンとか親身になって一緒に考えてくれるふりをしていますが、実は35年固定なんてローン組んだらもうどうやっても銀行の勝ちでしかないのです

10年固定に借り換えしたいと言ったときの銀行担当者の顔といったらなかったですw

※最近の話ですが、私の母はたかだか知れてる貯金額で銀行から「お金持ち」かのように持ち上げられて「寄付」を勧められました・・

住宅ローンシュミレーションアプリ

ここで登場するのが住宅ローンシュミレーションアプリです

ズべも使ったのが

「Let’s住宅ローン計算」です

20代か30代前半の頃ってなにも考えずに銀行にすべて任せて「ここに印を押してください・・」と言われるままに印を押し「大人になったな・・」などと思ってました。

「買うだけ」なら馬鹿でも買えます

大事なのは「買い方」や「買ってからの返済の仕方」です

最低限住宅ローンに関しては、すでに今支払っている方でも一度自分で考えてみましょう。

昔から便利なアプリがいろいろあるので決して銀行任せにしてはいけません・・

使い方は簡単で借入金額と年数、銀行から言われた(ホームページにのっている)金利〇%、元利均等か元金均等かどちらかを選んでい入れるだけです。

「35年固定」と「10年固定」どちらがいい?

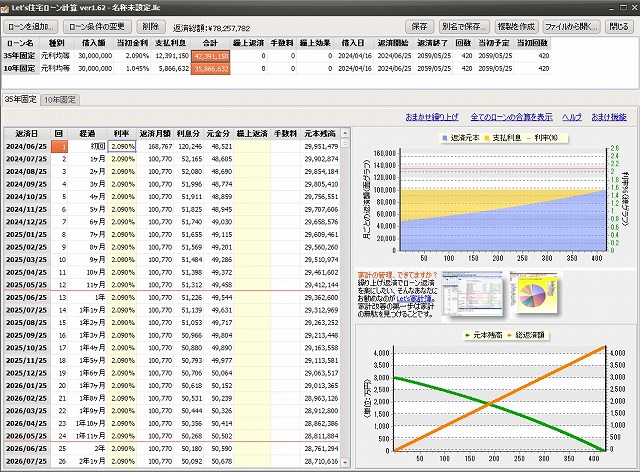

「35年固定」と「10年固定」を最初の10年で比較したいとおもいます。

35年固定で

月々100,770円

10年後の元本残高23,530,638円

10年固定で

月々85,316円

10年後の元本残高22,516,050円

※銀行のホームページの支払額とピッタリ合っています

「10年固定」の方が月々の支払が15,454円安いだけでなく元本残高も1,014,588円減ってます

※10年後同じ金利とは限りませんので目安です

もう一度言います「10年固定」の方が

月々1万5千円支払いが安く、100万円も早く返済できています

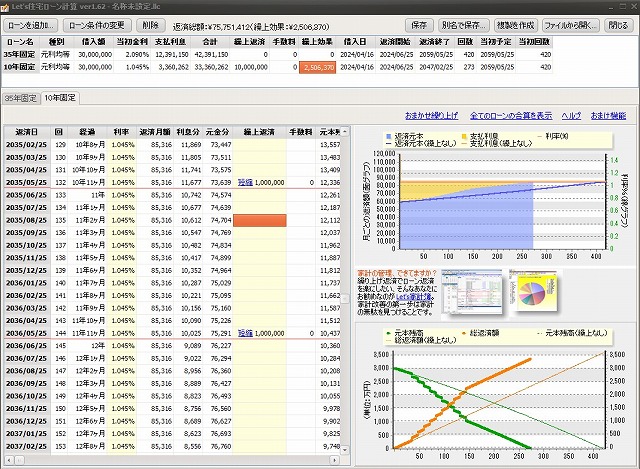

これだけではありません

月々1万5千円安いということは、これを貯蓄すれば10年で180万円貯金できていることになります。

この180万円を貯金として眠らせたり浪費してはダメです

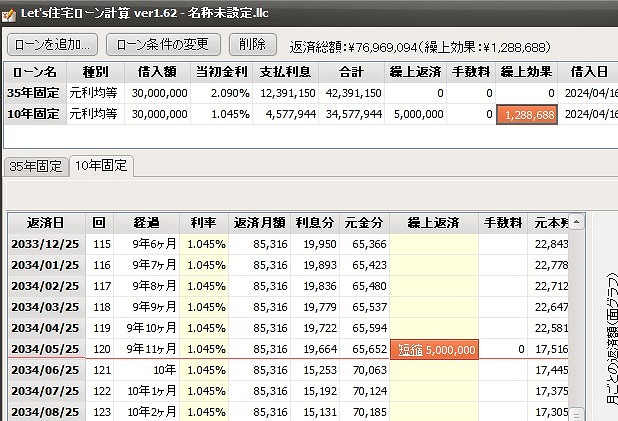

「繰り上げ返済」に充てることで10年で280万円早く返済できます

「繰り上げ返済」は早ければ早いほど銀行へ払う利子分を削減できてお得なので100万でも50万でも最小繰り上げ単位でどんどん返済していきます。

現在の住宅ローンはネットバンキングから繰り上げ返済ができて手数料もかからないのでどんどんやっていきましょう。

住宅ローン 10年固定終了後 交渉

10年固定を選ぶと10年後にはどうなるでしょうか?

みんなそれが不安になります・・

3つの選択肢があります

1. 10年固定金利を選択し直す

2. 変動金利に切り替える

3. 他の金融機関へ借り換える

私がお勧めするのは、1と3の合わせ技

「借り換え」を検討する

まず、他の金融機関へ「借り換え」の相談に行きます。

他の金融機関も利子を払ってくれるお客がきてうれしいのです。ここで軽くでも必ず交渉して少しでも安く金利を下げてもらえるように話をします。

銀行の「金利」は値下げ交渉できる

そして、その見積もりをもって今借りているの金融機関へ行き同じ銀行内で10年固定へ「借り換え」を相談します。

すると今の銀行は「客をとられまい」とするので

通常の表示されている金利より0.01%でも安く交渉できます

住宅ローンの0.01%はそれなりの金額になるのであなどれません

必ず他の銀行に行って見積もりを出して本気度をみせてください。

ただ交渉しても絶対に下げてくれません

どちらにせよ借り換えの場合、司法書士の先生に借り換えの手続きをしなければならないと脅されます

もしお願いしても50万円しません。たしか私の場合35万円くらいで手続きできたと思います。

その35万円は10年固定で浮いたと考えられる180万円のなかから捻出できます

この司法書士の借り換え手数料、実を言うと同じ銀行内で「借り換え」をする場合本当は必要ありません。必要ないというと語弊があるかもしれませんが本来なら銀行側でできます

同じ銀行内で「借り換え」手数料なんておかしな話ですから・・・銀行は何も知らない私達の足元をみてきます。「借り換えに気づいたか?」・・「なら少しでも手数料をとろう」・・みたいな感覚です

もし借り換え手数料が必要だとすると3年固定で3年ごとに借り換えで手数料を払う訳にはいきません。

結論として金利にもよりますが「10年固定」くらいがおすすめだと思います。

2度3度、借り換えの手間が面倒だと感じるなら「15年固定」なども銀行によってはありますしなくても銀行で勝手に作れるんですよ、法律で決められているわけではないのですから。

銀行の金利はホームページに記載されているままで値下げできないと思っている人が大半ですが、実は自分の銀行内のことなど銀行側でどうにでもできるって事です

「何も知らない客は足元をみられます」

繰り上げ返済をする

浮いた180万円だけではありません、家計を見直してどんどん毎年繰り上げ返済しましょう。

年に100万円繰り上げ返済しようとすると単純に考えて月8万3千程度、夫婦2人共働きなら2人の給料から4万円、もしくは3万円ずつ貯金すれば残りはボーナスと合わせて頑張れば毎年100万円の繰り上げ返済ができます。実際にズべもそうやって毎年100万円を繰り上げ返済しました。

ズべは会社でローンを借りる前から社内預金を月3万円やってました、それを4万円に増やして定期的に下ろして繰り上げ返済にすべて充てました。社内預金が預金の金利がいいっていっても住宅ローンを早く返すことの方が比べ物にならないくらいお得です。

私は「10年固定」で借り換えをした際、残り10年で終わらせられる残高ではありませんでしたが10年の間に繰り上げ返済をして全部終わらせる計画がすでに頭にありました。

次の借り換えの手間と手数料を減らすためです

繰り上げ返済のタイミング

ズべは繰り上げ返済のタイミングは6月にしました。ボーナス時期だからです

12月は師走でいろいろあわただしいというのも考えて毎年6月に100万円繰り上げ返済しました

臨時収入がはいったら

臨時収入が入ってりしたら迷わず繰り上げ返済に回しましょう。いい車を買ってはいけません。住宅ローンを組んでしまった以上、とにかく銀行に払う利子をなるべく減らすことが最優先です

例えば10年後に500万円の遺産が入ってきたとしたらすべて繰り上げ返済に回すことで一気に残高が減り利子が減ることで500万円が620万円以上の価値を自分に生み出します。

※繰り上げ返済は早ければ早いほど効果が大きいです

「学資保険?」「NISA?」そんなものいらない

保険は家族のために仕方なく入ることもあると思いますが、学資保険?NISA?積み立て保険?そんなものは銀行への支払い総額を数百万円減らすために繰り上げ返済する方がかなりお得に決まってます。

住宅ローンもない、子供もまだ大学へいかない等の余裕がある一部の人には有利かもしれませんが、住宅ローンをかかえてしまったら総返済額を減らす事が一番のお得なお金の使い道です

あれは、お金に余裕がある人がやると得をするシステムです。

よく「場合によるって」言葉で濁されますが、一人一人細かく確認してくれる保険営業マンはいません。自分で確認するしかありません

住宅ローンまとめ

・金利は「Let’s住宅ローン」等のアプリで自分で確認する

・ボーナス払いはいらない

・「固定年数」を減らして「繰り上げ返済」にあてる

・臨時収入は「繰り上げ返済」にあてる

・銀行は信用してはいけない

・銀行の金利は値下げ交渉できる

・借金(ローン)をしたら早く返すことが一番の節約

・「学資保険」、「NISA」、「積み立て保険」よりローン返済がお得

これがド素人ズべの自分なりの答えです

もちろんこれらすべて「人による」のですが、事故をして急に新しい車を買わないといけないとか子供が近々大学でお金がかかる等の特別な理由がない人は最優先で住宅ローンを終わらせる事が後々一番の得になる(損を減らせる)事になります。

人それぞれだからこそ、自分自身で「Let’s住宅ローン計算」を利用して計画をたてましょう

自分の給料、家の購入金額、繰り上げ返済の額、次の借り換えまでの期間など、どれがいちばん自分に合っていて得なのかを知ることができます

ズべも35年固定のままだったら70歳、仕事が定年しても払い続けるために働いていたかもしれませんし

退職金をローン返済に充てるなどしなければならなかったでしょう。

実際にこのことに気づいたローン開始3年後にはすでに200万円は利子として銀行へとられていました。

このことに気づいて借り換え、繰り上げ返済を頑張った結果、当初の予定より700万円は利子として銀行へ支払うはずだったお金を節約することができました。

沢山給料をもらっていても住宅ローンの返し方を間違ったばかりに65歳を超えてもローンのために働いている人もいます。

借り換えやら、ローンを考え直すこと自体「面倒な作業」であることはよくわかります。

それでもなるべく早くやるだけの価値があります

今すぐ妻と相談しましょう

コメント